7月份以来,需求增长而供应受限,供需格局趋紧,国内动力煤价格持续上行;进入8月份后,随着供应陆续恢复正常,立秋后电厂耗煤需求存回落预期,8月煤价或先偏强后趋稳运行为主。

7月以来,国内煤价持续偏强运行

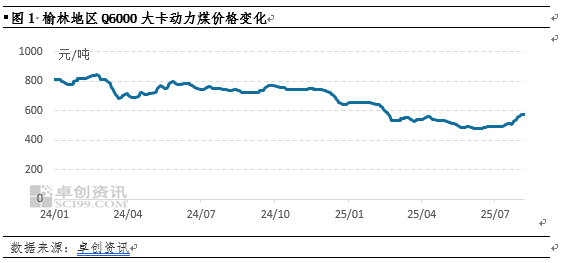

7月份以来,全国多数区域高温天气持续,电厂耗煤量明显增长,煤炭采购需求陆续释放,需求端对市场支撑增强,而煤炭主产区受持续暴雨影响,煤矿生产及运输明显受限,供应收紧,国内煤炭市场供需格局阶段性失调,国内煤炭价格持续上行,据卓创资讯(301299)统计数据显示,截至8月7日,榆林地区动力煤市场Q6000动力煤价格为560-585元/吨,较6月底涨77.5元/吨,涨幅15.66%。

8月煤价或先偏强后趋稳运行为主

8月份国内动力煤市场供需格局或先紧后趋于宽松,煤价或先偏强后趋稳运行为主,具体原因分析如下:

供应端:8月国内煤炭供应或整体偏紧

国内产量方面,8月中上旬,主产区部分区域仍雨水较多,露天矿生产继续受限,同时在“反超产”等政策限制下,多数煤矿多生产比较谨慎,多按核定产能保持稳定生产,限制煤炭产量增加;且进入8月下旬后,临近月底,部分中小民营矿完成月度产量任务后将常规性暂停产销,同时由于9月初国内有大型活动,煤矿生产更为谨慎,国内煤炭产量将继续收紧。整体来看,8月份国内煤炭产量整体偏紧。

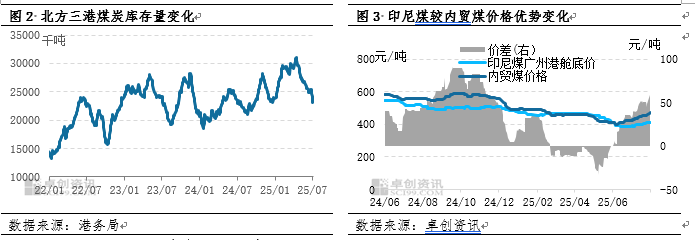

北方港口库存来看,8月份港口煤炭库存量或继续维持在今年以来低位水平附近窄幅波动,据港务局数据显示,截至8月6日,北方三港(秦皇岛、曹妃甸、京唐港)煤炭库存总量为2322万吨,较历史高点(5月12日)3109万吨,减少787万吨,降幅25.31%,较年内库存低点(1月17日)2318.4万吨增加3.6万吨。由于贸易商发运倒挂及坑口降雨等影响,北方港口煤炭资源调入量受限,且主要以大矿长协煤调入为主,市场煤少;同时由于8月份台风天气影响,北方三港煤炭资源调出也量也受到一定限制,因此8月份北方三港煤炭库存整体窄幅波动。进口方面来看,8月份进口煤价格优势明显,同时8月正值我国用煤高峰季,华南沿海电厂对进口煤采购需求有望继续释放,支撑进口煤数量保持高位,截至8月6日,印尼Q3800大卡动力煤广州港舱底价较同热值内贸煤价格优势为60元/吨以上,价格优势较7月初扩大32元/吨。综上,8月份煤炭进口量或仍有增长预期,继续补充国内煤炭供应。

需求端:8月份需求端支撑或先强后有所转弱

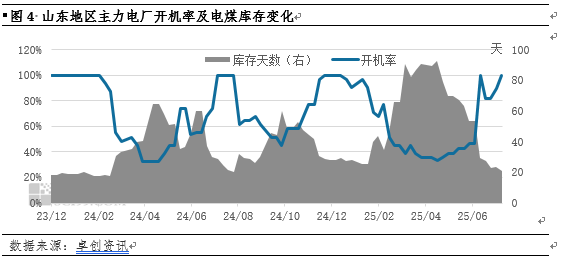

8月中上旬需求端对市场仍存在一定支撑,下旬支撑有望逐步减弱,具体来看:7月份由于持续高温,电厂日耗居高不下,叠加降雨对煤炭运输造成影响,电厂煤炭库存出现明显下滑,8月中上旬,用煤企业或存在一定补库需求,采购需求有望继续释放,对市场形成支撑,据卓创资讯统计数据显示,截至8月7日,山东地区部分主力电厂电煤库存可用天数为21.2天左右,较7月初下降32.48天;而进入下旬后,随着天气逐渐转凉,电厂日耗有望下降,耗煤量或将减少,缓解电厂补库压力,叠加9月初国内重大活动影响,8月底部分省份水泥、钢铁等高耗能行业生产或略有受限,同时在产企业生产比较谨慎,确保安全生产为主,或限制行业用煤需求释放,需求端对市场支撑或将减弱。整体看,8月份需求端对市场支撑或将呈现先强后逐渐减弱可能。

综上所述,7月以来,国内煤炭市场价格持续偏强运行,进入8月份后,国内煤价或先偏强后趋稳运行为主,具体来看:供应端,8月国内煤炭供应在“反超产”等政策及持续暴雨天气影响下,或难有放量。需求端,8月中上旬,用煤企业煤炭库存在7月份大幅下降后,煤炭采购需求或继续释放,对市场形成支撑,煤价仍存支撑,或延续稳中偏强态势;而进入下旬后,随着天气转凉、叠加阶段性补库需求结束,国内市场供需偏紧格局或有改善,煤价或整体趋稳运行为主。

直接配资官网首页提示:文章来自网络,不代表本站观点。